中國電煤采購價格指數(CECI)編制辦公室發布的《CECI指數分析周報》(2025年第12期)顯示,CECI沿海指數中高熱值煤種現貨成交價格繼續下降。曹妃甸指數前降后穩,低熱值煤種期末小幅探漲。進口指數低熱值煤種現貨成交價下行。CECI采購經理人指數連續12期處于收縮區間,分項指數中,除庫存分指數處于擴張區間外,其他分指數均處于收縮區間,供給和庫存分指數環比上升,需求、價格和航運分指數環比下降。

一、市場情況綜述

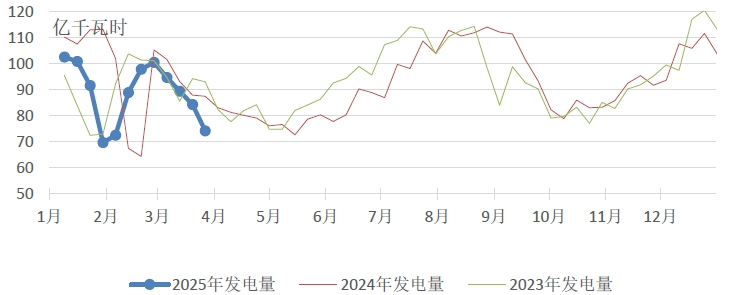

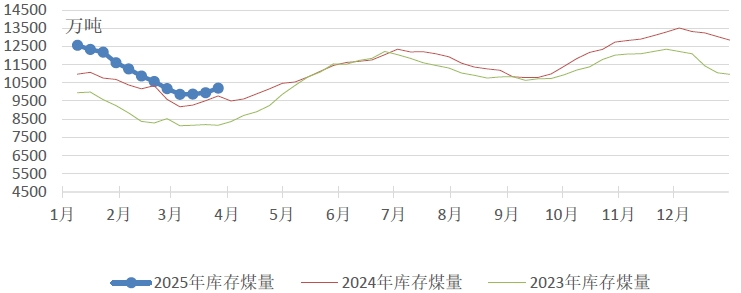

燃煤電廠生產方面,華北等區域供暖季逐步結束,部分熱電企業停機檢修,疊加清潔能源出力持續向好,燃煤電廠發電量、供熱量、電煤耗量和入廠煤量均環比持續下降,且降幅增大。電廠庫存環比小幅回升,華北、南方和華東區域電廠增幅相對較大。根據中電聯燃料統計數據,本期納入電力行業燃料統計的發電集團燃煤電廠日均發電量環比減少12.0%,同比減少15.2%。日均供熱量環比減少34.1%,同比增長1.2%。日均電煤耗量減少13.1%,同比減少14.6%。其中,海路運輸電廠日均耗煤量環比減少5.9%,同比減少10.4%;日均入廠煤量減少6.7%,同比減少12.2%。燃煤電廠存煤10216萬噸,同比增長434萬噸。

圖1 燃煤電廠周均發電量走勢圖

圖2 燃煤電廠電煤庫存走勢圖

國內煤炭主產地方面,大部分煤礦保持正常生產,臨近月末少數煤礦停產檢修,整體煤炭供應稍有收縮。當前,處于傳統用煤淡季,疊加中下游庫存高企,市場整體活躍度偏低,燃煤電廠多以消耗現有庫存為主,冶金及化工等非電行業釋放少量補庫需求,中高熱值煤種銷售尚可,個別煤礦價格小幅上調,多數煤礦銷售情況不佳,現貨價格整體延續弱勢運行。

港口市場方面,臨近大秦鐵路春季檢修,北方港口調入量與調出量均保持在中高位水平,庫存高位小幅震蕩。本周前半段,下游需求釋放較弱,少量剛需低價采購,疊加貿易商出貨意愿增強,現貨成交價格小幅下行;后半段低熱值煤種貨源有所減少,中熱值低硫煤種報價略有上浮,但實際成交量一般,現貨成交價格小幅探漲。

綜合來看,電煤需求進入淡季,燃煤電廠電煤日耗環比大幅下降。電煤市場供需相對寬松,中下游庫存仍將處于高位水平,坑口和港口市場煤價總體繼續弱勢運行,部分低卡低硫煤種小幅探漲。

二、CECI指數分析

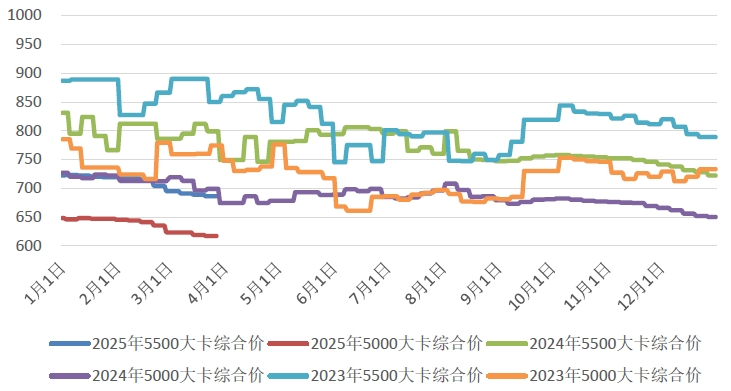

CECI沿海指數5500千卡/千克、5000千卡/千克現貨成交價較上期分別下降12元/噸、9元/噸。從樣本情況看,5500千卡/千克、5000千卡/千克規格品現貨成交價樣本價格區間分別為671-682元/噸、580-594元/噸。從樣本熱值分布看,4500千卡/千克、5000千卡/千克、5500千卡/千克樣本在總量中占比分別為24.1%、62.6%、13.4%。

圖3 CECI沿海指數綜合價走勢圖

CECI曹妃甸指數5500千卡/千克、5000千卡/千克和4500千卡/千克平均價格分別為675.8元/噸、591.6元/噸和515.6元/噸,電煤現貨價格前降后穩,高低熱值煤種走勢分化,低熱值煤種期末小幅探漲,各規格品本周價格平均值比上周分別下降10.6元/噸、6元/噸和4.2元/噸。現貨交易平均數量有所增加,其中5500千卡/千克、4500千卡/千克數量略有增加,5000千卡/千克樣本數量基本持平。

圖4 CECI曹妃甸指數走勢圖

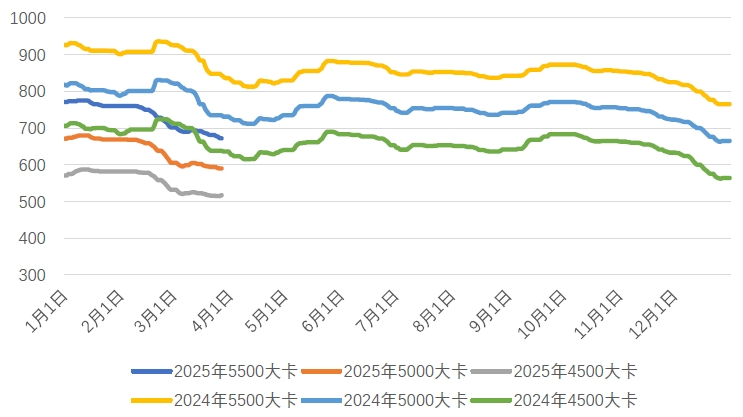

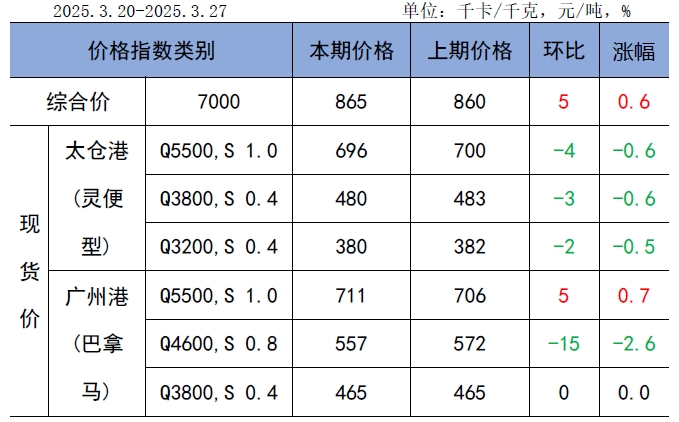

CECI進口指數到岸標煤單價865元/噸,較上期上漲5元/噸,環比上漲0.6%。現貨價格中,各規格品熱值進口煤現貨價格漲跌不一,其中太倉港(靈便型)5500千卡/千克價格環比下降4元/噸,廣州港(巴拿馬型)5500千卡/千克價格環比上漲5元/噸。印尼齋月接近尾聲,外礦對低熱值煤種報價依然堅挺。近期國內華南地區電廠繼續釋放遠期5月份交貨的招標采購,受進口中低熱值煤種價格倒掛嚴重、國際海運費走高等影響,華東地區電廠各規格品煤種采購量縮減明顯,低熱值煤種現貨價格弱穩運行。

表1 CECI進口指數

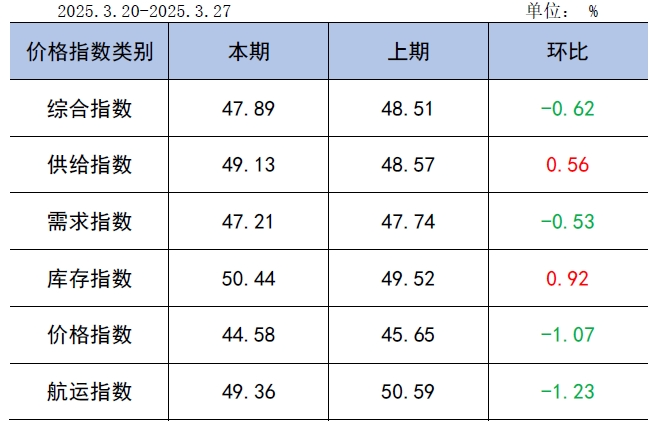

CECI采購經理人指數連續12期處于收縮區間。其中,供給分指數連續12期處于收縮區間,表明電煤供給量繼續下降,降幅有所收窄。需求分指數連續12期處于收縮區間,表明電煤需求量繼續下降,降幅有所擴大。庫存分指數在連續11期處于收縮區間后上升至擴張區間,表明電煤庫存量由降轉增。價格分指數連續10期處于收縮區間,表明電煤價格繼續下降,降幅有所擴大。航運分指數在連續3期處于擴張區間后下降至收縮區間,表明電煤航運價格由增轉降。

表2 CECI采購經理人指數

三、相關信息和建議

根據國務院物流保通保暢工作領導小組辦公室監測匯總數據,3月17日-3月23日,全國貨運物流有序運行,其中:國家鐵路累計運輸貨物7953.9萬噸,環比增長1.54%;全國高速公路累計貨車通行5463.1萬輛,環比增長4.11%。

根據國鐵集團2025年施工輪廓安排,大秦、北同蒲等線第一階段集中檢修時間為4月1日至4月30日。施工范圍為:大秦線及相關支線,遷曹線及相關支線,湖東、大同樞紐及相關支線,北同蒲線(平旺-寧武間)及相關支線,寧岢、岢瓦線。

根據中電聯電力行業燃料統計,截至3月27日,納入統計的發電集團燃煤電廠本月累計發電量同比下降6.7%,本年累計發電量同比下降8.6%。燃煤電廠耗煤量本月累計同比下降6.6%,本年累計同比下降7.5%。燃煤電廠煤炭庫存高于去年同期433.9萬噸,庫存可用天數較上年同期升高2.5天。

本周,港口低卡貨源有所減少,且市場價較長協價優勢明顯,低卡煤價格率先企穩探漲。進入4月份,停暖面積將進一步擴大,疊加水電替代效應增強,發電、供暖用煤需求季節性減少;非電行業預計僅保持少量剛需采購,市場交易氛圍冷淡。4月份大秦線春檢即將開始,但當前環渤海港庫存處于3100萬噸左右的高位水平,終端電廠庫存平均可用天數超過20天,預計各環節庫存去化進度不會太快,仍將處于高位水平。綜合判斷,后續市場淡季特征明顯,在寬松的供需形勢下,電煤市場淡季特征明顯,市場價格仍有下行空間,但考慮到目前港口現貨集港成本偏高,少量進口煤補庫需求在成本支撐下轉向北港,預計短期煤價仍以窄幅震蕩為主。建議電力企業關注后期水電出力和非電煤需求釋放情況,以及大秦線檢修、進口煤倒掛對北方港口庫存的影響,維持保持合理庫存結構。

上一篇:無